Zmiany w oskładkowaniu umów zleceń od stycznia 2016 roku

Nowelizacja ustawy o systemie ubezpieczeń społecznych weszła w życie z dniem 1 stycznia br. (Dz. U. z 18 grudnia 2014 r., poz. 1831). W związku z nowymi przepisami prawnymi, od wszystkich zawartych umów zleceń, do wysokości minimalnego wynagrodzenia powstał obowiązek odprowadzania składek ZUS. Co zmieni się w związku z tym dla pracodawców, a jakie zmiany czekają pracowników? O nowych, obowiązujących zasadach oraz ich plusach i minusach dowiecie się czytając poniższy artykuł.

Zasady obowiązujące do końca 2015 roku

Do grudnia ubiegłego roku każda osoba, która zawarła kilka stosunków pracy na podstawie umowy zlecenia, była objęta obowiązkowym ubezpieczeniem emerytalnym i rentowym wyłącznie z tytułu pierwszej podpisanej umowy. Na tych zasadach korzystali pracodawcy, który wybierali zazwyczaj umowę opiewającą na najniższą kwotę i dzięki temu płacili niewielkie składki ZUS. Mimo że każdy zatrudniony miał prawo wnioskować o to, by objąć prawem do ubezpieczenia z tytułu pozostałych umów to w praktyce zdarzało się to niezwykle rzadko.

Nowe przepisy od stycznia bieżącego roku

Od nowego roku nie liczy się już kolejność podpisywania umów, ale kwota lub suma kwot, na jakie zostały one zawarte. W przypadku gdy podstawa wymiaru składek na ubezpieczenie społeczne będzie niższa od minimalnego wynagrodzenia miesięcznego (w 2016 roku wynosi ono 1850 zł brutto), wtedy kolejne umowy także będą podlegać oskładkowaniu.

Przykład:

Jeśli zleceniobiorca podpisał trzy umowy na następujące kwoty: 400 zł, 2000 zł i 1500 zł to zgodnie z nowymi przepisami składki należałoby odprowadzać od umowy pierwszej i trzeciej, ponieważ dopiero ich suma daje kwotę wyższą niż najniższa krajowa lub od umowy drugiej.

W tym wypadku zleceniobiorca będzie mógł sam określić, od której umowy mają być odprowadzone składki. Jeśli natomiast zleceniobiorca zawarł kilka umów-zleceń, a ich suma nie przekroczyła kwoty minimalnego wynagrodzenia, wtedy pełne składki trzeba będzie odprowadzać od każdej umowy. Takie rozwiązanie ma jednak zarówno swoje wady, jak i zalety.

Plusy i minusy oskładkowania umów cywilnoprawnych

Zdaniem ministerstwa zmiany są korzystne dla pracowników, ponieważ dzięki temu będą mogli w przyszłości liczyć na świadczenie emerytalne. Do tej pory, gdy zleceniobiorcy mogli wybrać tytuł ubezpieczenia stawiali zazwyczaj na najniższą podstawę, od której do ZUS-u odprowadzano także najniższe stawki. Dzięki najnowszym zmianom w prawie nie ma już takiej możliwości.

Nowelizacja prawa, prosta w teorii nie jest jednak łatwa do przeprowadzenia w praktyce. Zleceniobiorca ma prawo uniknąć obowiązku odprowadzenia składki, jeśli przedstawi pracodawcy umowy, od których są już są one odprowadzane. Na ten temat mówi art. 34 ust. 6 ustawy o systemie ubezpieczeń społecznych. Najprawdopodobniej zleceniobiorca będzie musiał przedstawić ksero lub zaświadczenie o realizowanym zleceniu i podstawie wymiaru składek, które wynikają z podpisanej umowy lub dostarczyć druk ZUS RMUA. Do tej pory wystarczającym dokumentem było oświadczenie ubezpieczonego.

Utrudnienie mogą stanowić także inne procedury. Za prawidłowe rozliczenie ZUS odpowiada płatnik. Na jego wniosek, odpowiedni organ zbada prawidłowość ustalania obowiązku ubezpieczeniowego i sprawdzi rozliczenia składkowe, które już wpłynęły do ZUS-u. W przypadku stwierdzenia błędów poinformuje o tym płatnika oraz osobę ubezpieczoną. Niektórzy twierdzą jednak, że jest to zbędna formalność prowadząca do rozbudowy aparatu biurokracji ZUS.

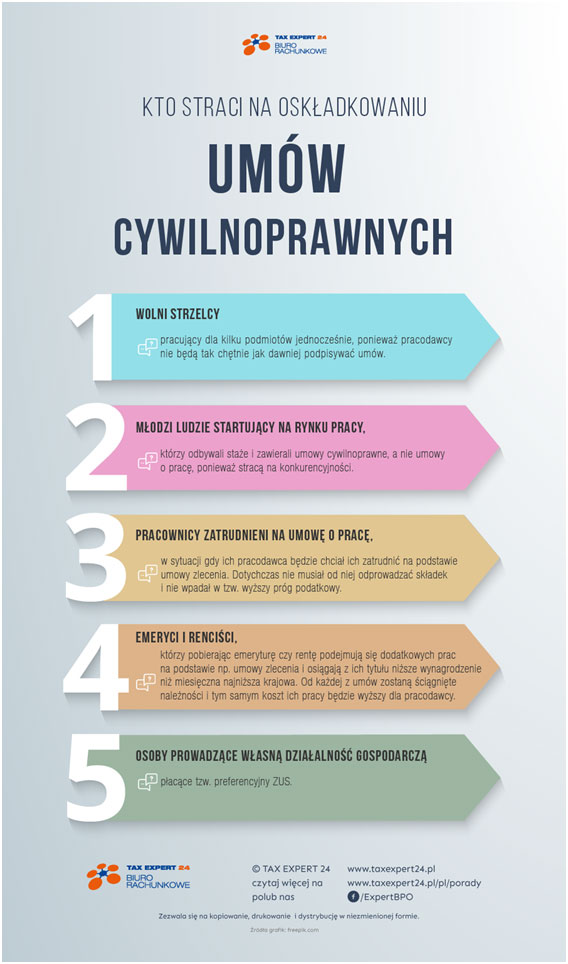

Negatywnym skutkiem nowelizacji ustawy będzie zwiększenie kosztów pracy, co może prowadzić do wzrostu szarej strefy umów. W 2014 roku Centrum Adama Smitha przeprowadziło badanie, które wykazało, że ankietowani boją się, że skutkiem oskładkowania umów cywilnoprawnych będzie mniejsza liczba miejsc pracy. Nowelizacja może także prowadzić do zatrudniania osób bez podpisywania jakichkolwiek umów o pracę. Istnieje również obawa, że pracodawcy obciążeni wyższymi kosztami mogą przerzucać ich część właśnie na pracowników obniżając im jednocześnie pensję.

Zmiany w prawie szasną na ograniczenie nieuczciwych praktyk i znaczne wpływy do budżetu

W związku z nowymi, wprowadzonymi początkiem tego roku przepisami zmienia się sytuacja osób zatrudnionych na podstawie umów cywilnoprawnych. Jeszcze do niedawna pracodawcy mogli uniknąć opłacania składek na ubezpieczenie społeczne, jeśli zatrudniony wykonywał swoje obowiązki w oparciu o co najmniej dwie umowy zlecenia. Teraz zobowiązani do tego, by odprowadzać składki od wszystkich tego rodzaju umów do wysokości minimalnego wynagrodzenia. Pozwoli to wyeliminować nieuczciwe praktyki polegające na unikaniu opłacania składek i zastępowania umów o pracę umowami zleceniami, a także zwiększy wpływy do budżety państwa z tytułu opłacania składek. Wadą nowelizacji wciąż jest jednak to, że nie zmienia ona zasad dotyczących oskładkowania umów o dzieło. Taka umowa wciąż nie stanowi tytułu ani do ubezpieczeń zdrowotnych, ani społecznych.

Źródło: http://isap.sejm.gov.pl/Download?id=WDU20140001831&type=2

Artykuł powstał przy współpracy z firmą Tax Expert 24 – licencjonowanego biura rachunkowego.